前回、経営者のための4つの管理会計経営指標、について書かせていただきましたが、今回はその内の1つ、限界利益率について書いてみたいと思います。

管理会計限界利益率の説明をする前に、少し管理会計と制度会計の損益計算書の内容の違いについておさらいしてみましょう。

制度会計と管理会計の違いおさらい

まず、制度会計での損益計算書では、経費を『売上原価』と『販売費及び一般管理費』といった項目に分類します。

そして、売上から売上原価を差し引いたものを『売上総利益』と呼びます。

『売上総利益』=売上高-売上原価

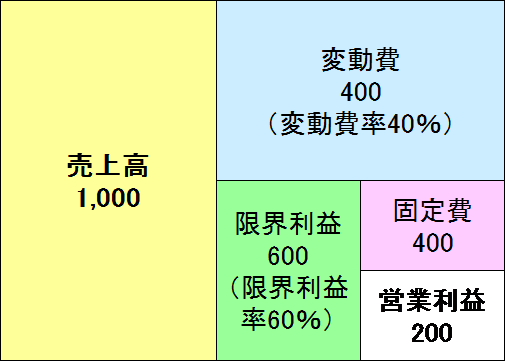

次に、管理会計では、経費を、売上高と連動して発生する『変動費』というものと、売上とは直接的には連動しない『固定費』というものに分類します。 つまり、仕入や外注費などは通常、売上高と連動しますので『変動費』になります。

人件費、家賃、減価償却費などは、売上が無くても発生しますので『固定費』ということになります。 そして、この売上高から変動費を差し引いたものが『限界利益』となります。 (余談ですが、限界利益は、英語でmarginal profitと言い、それを和訳した際にこのように名付けられたようです。)

『限界利益』=売上高-変動費

そして、この限界利益を売上高で割ったものが『限界利益率』になります。

限界利益率=(限界利益÷売上高)×100%

小売業や卸売業は、通常、売上原価=変動費となりますので、『売上総利益』も『限界利益』も一緒になります。 ところが、製造業や建設業は、仕入れた材料だけでなく、製造・建設するために係った人件費や減価償却費などの固定費も売上原価に含めなければならないことになっているので、通常、売上原価≠変動費となりますので、『売上総利益』と『限界利益』も異なってきます。

経営予測するには『限界利益』と『売上総利益』のどっちが良い?

経営予測を正確かつスピーディーにするには『限界利益』が適しています。

では、簡単な数値を使って見てみましょう。

【1期目の状況】

売上高 : 1,000

売上原価: うち変動費が400、固定費が200

販売費及び一般管理費:うち固定費200

この状況から売上高が2期目には2,000、3期目に500と推移したときの利益率を見てみます。

【管理会計の場合】

| 1期目 | 2期目 | 3期目 | |

| 売上高 | 1,000 | 2,000 | 500 |

| 変動費(※1) | 400 | 800 | 200 |

| 限界利益 | 600 | 1,200 | 300 |

| 限界利益率 | 60% | 60% | 60% |

| 固定費 | 400 | 400 | 400 |

| 営業利益 | 200 | 800 | △100 |

(※1)変動費率40%

【制度会計の場合】

| 1期目 | 2期目 | 3期目 | |

| 売上高 | 1,000 | 2,000 | 500 |

| 売上原価(※2) | 600 | 1,000 | 400 |

| 売上総利益 | 400 | 1,000 | 100 |

| 売上総利益率 | 40% | 50% | 20% |

| 販管費 | 200 | 200 | 200 |

| 営業利益 | 200 | 800 | △100 |

(※2)

売上高1,000のとき 変動費400、固定費200

売上高2,000のとき 変動費800、固定費200

売上高 500のとき 変動費200、固定費200

このように、管理会計の場合ですと売上高が変わっても限界利益率が変わらないので、利益予測が非常に立てやすいですね。

逆に、制度会計の場合ですと売上高が変わると利益率が変わってしまいますので、容易に利益予測ができませんね・・・

自社の限界利益率と固定費の総額が頭に入っていれば、売上高に限界利益率を掛けて固定費を引くだけで、すぐ利益が計算できてしまいます!

まさに先読み経営の最強アイテムですので、ぜひご活用ください。

下記の様なボックス図も良く使われますので、ご参考にしてください。

管理会計のボックス図

限界利益率の推移を見てみよう!

実際の経営の中では、限界利益率は絶えず変動します。

ここでもう一度限界利益率の式を見てみます。

| 限界利益率 = | 限界利益(売上高-変動費) ÷ | × 100% |

もっとかみ砕いて見てみますと、売上高=数×単価、変動費=数×単価と表すことができます。

もし、変動経費の単価が変わらずに売上単価が下がってしまったら・・・

もしくは、売上単価が変わらずに変動経費の単価が上がってしまったら・・・

これを簡単な数値例で見てみましょう。

売上高 100個 単価100円

商品仕入高 100個 単価 40円

この場合、限界利益は6,000円(※1)で限界利益率は60%(※2)となります。

(※1)限界利益の計算

6,000円=売上高10,000円(100個×100円)-仕入高4,000円(100個×40円)

(※2)限界利益率の計算

60%=限界利益6,000円÷売上高10,000円×100%

ケース1)

業界のデフレ化により売上単価が80円に値下げした場合

この場合、限界利益は5,000円(※3)で限界利益率は50%(※4)となります。

(※3)限界利益の計算

5,000円=売上高8,000円(100個×80円)-仕入高4,000円(100個×40円)

(※4)限界利益率の計算

50%=限界利益4,000円÷売上高8,000円×100%

ケース2)

材料費の高騰により仕入単価が50円に値上がりした場合

この場合、限界利益は5,000円(※5)で限界利益率は50%(※6)となります。

(※5)限界利益の計算

5,000円=売上高10,000円(100個×100円)-仕入高5,000円(100個×50円)

(※6)限界利益率の計算

50%=限界利益5,000円÷売上高10,000円×100%

ケース1もケース2も、どちらの場合も、限界利益率は最初より下がってしまっていますね。

| 当初 | ケース1 | ケース2 | |

| 売上高 | 10,000円 | 8,000円 | 10,000円 |

| 変動費 | 4,000円 | 4,000円 | 5,000円 |

| 限界利益 | 6,000円 | 4,000円 | 5,000円 |

| 限界利益率 | 60% | 50% | 50% |

限界利益率の動きを毎月確認して、それが想定外に変化している場合には、売上単価の下落や変動経費単価の上昇が起きている可能性があります。

その原因は、業界のデフレ化、為替の影響、材料の需給バランスによる影響、製造工程での生産ロスの発生、商品の廃棄などいろいろと考えられると思います。

限界利益率が低下が長期化してくると、これまでのように売上から十分な利益が取れなくなってきたということを意味します。

そして、場合によってはこれまでの経営構造を大きく変えなければならない可能性が出てきます・・・

限界利益率の推移を見ることで、利益構造の変化をいち早く把握することができます。是非、毎月把握することをお勧め致します!

まとめ

限界利益率という指標は、利益予測を容易にし、また、利益構造の変化をいち早く教えてくれるとても素晴らしい指標です。

経費を変動費と固定費に別けるだけで簡単に算出することができますので、是非、経営に活用してみてください。

損益分岐点売上高、労働分配率、キャッシュ・コンバージョン・サイクルは次回の以降のブログでお話します。